ここぞという時のために現金握りしめて待ってるんですが、

7191イントラストが業績に比べて下がり過ぎではというラインに。

RSIも20付近。ここぞ…?

— ほとけ(株投資・ブログ)@ソコシアブログ (@sokoshiakabu) February 25, 2021

どうも、ほとけです。

今回は、7191 イントラストの事業内容、現在の指標、決算内容についてまとめてみました。

グロースからバリューに資金が流れているせいか株価はそんなに上がってないんやけど、ワイは注目してる成長銘柄なんよね…

【注意】この記事は銘柄に言及していますが、個別銘柄の売買を推奨するものではありません。投資にはリスクがありますので、ご自身の判断・責任のもとおこなっていただきますようお願いいたします。

イントラストの事業内容と特徴

(イントラスト決算説明資料より引用)

事業内容は家賃保証を中心に医療費用保証、介護費用保証、養育費保証(後述)など様々な「保証サービス事業」と、それに関連する「ソリューション事業」を展開している企業です。

取引先企業は大和ハウス、住友不動産など大手不動産企業が多数あり、その信用の高さが伺えます。

資料からも分かる通り、家賃保証事業で得た資金を医療費・介護費・養育費保証事業へ投資し、積極的な新規事業展開を行っています。

また、家賃保証会社は他にも多数ありますが、イントラストは少数精鋭による事業展開で人件費を抑えることにより、他社よりも高い営業利益率を誇っています。

後述する養育費保証事業は社内起業制度により生まれた事業であり、今後も有望な事業モデルが社内から生まれる可能性も秘めた企業です。

新事業の「養育費保証」について

養育費保証の概要は下記画像のようになっています。

(イントラストHPから引用)

養育費の取り決めをしているひとり親世帯の中で、約4割が途中から養育費を支払われなくなるという現状が有ります。

養育費保証事業では、未払いが発生した際に最大12ヶ月分を立て替え、養育費を支払う方にその立替金回収を行います。

イントラストはこの養育費保証事業を2018年から開始していますが、2019年4月から大阪市で保証会社へ支払う保証料の補助金が開始するなど、自治体施策による追い風もあり、養育費保証は今後大きな市場となる可能性があります。

ただ、他社も養育費保証事業へ参入してきていますので、どう差別化するのかというのがこれから重要になってくるかと思います。

各指標・株価

自己資本比率70%以上、ROE、ROAも高いね~

うん、同業種他社と比べても結構高いからねぇ

直近決算内容(2021年3月期)

- 売上高は前年同月比+17.3%、3061百万円

- 営業利益率は26.2%と同業他社と比較しても高い水準

増収増益で順調に成長しています。

柱の家賃保証分野は一昨年、昨年と保証保有件数が減少していたようですが、今年は前年比+7%と伸びています。

コロナ禍によって「上昇する企業・下落する企業が2極化している」と言われていますが、イントラストは前者に当てはまると言えるでしょう。

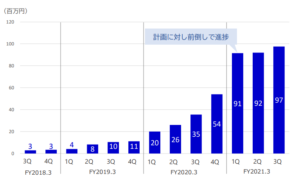

医療・介護費用保証事業の伸びが大きい

(イントラスト決算説明資料より引用)

特に医療・介護保障事業の成長が著しく、前年同月比+247.2%とかなりの伸びとなっています。

全体の収益に占める割合はまだ低いものの、これからの成長に期待できる内容かと思います。

まとめ

現在積極的に投資を行っている養育費保証事業が新しい市場創造となるかどうかが、今後のイントラストの業績に大きく関わってくるでしょう。

これからグロース銘柄に逆風が吹くかと思うけど、安いとこでちょこちょこ買っていきたいな~

それでは今回はここまで。ありがとうございました!

【注意】この記事は銘柄に言及していますが、個別銘柄の売買を推奨するものではありません。投資にはリスクがありますので、ご自身の判断・責任のもとおこなっていただきますようお願いいたします。

コメント